Escucha este artículo:

0:00

0:00

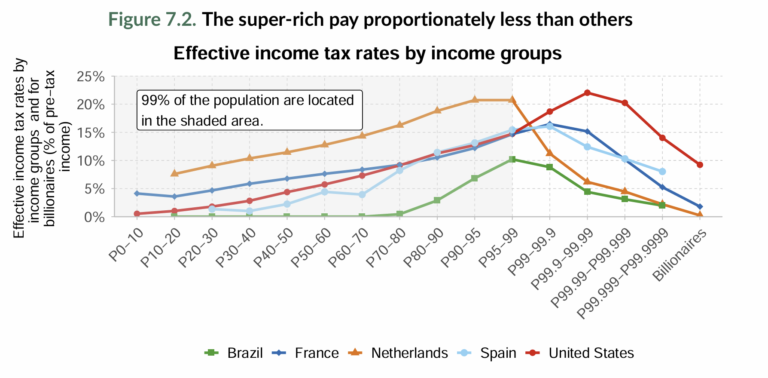

El impuesto a la riqueza en América Latina vive un momento bisagra. Un médico latinoamericano que factura honorarios formales paga una tasa efectiva de impuesto a la renta de dos dígitos. Un billonario brasileño paga cerca de cero por ciento, según la Figura 7.2 del World Inequality Report 2026]. El reporte fue publicado esta semana por el laboratorio que coordina Thomas Piketty (Chancel, Gómez-Carrera, Moshrif y Piketty, 2025). La asimetría tiene implicaciones directas para el diseño fiscal regional y para los gobiernos que están definiendo presupuestos en los próximos doce meses.

El reporte ubica a Brasil junto a Francia, los Países Bajos, España y Estados Unidos. En estos países, el sistema fiscal se vuelve regresivo precisamente en el tope superior de la distribución. Un cardiólogo en São Paulo aporta proporcionalmente más al fisco que el dueño de una gran fortuna regional. Una pediatra en Quito y un cirujano en Santo Domingo enfrentan la misma asimetría. La conversación global volvió al centro gracias a la presidencia brasileña del G20 en 2024. Los gobiernos regionales tienen una ventana corta para alinearse con el diseño internacional antes de que llegue importado.

¿Cómo cae la tasa efectiva en el tope superior?

La Figura 7.2 ordena la tasa efectiva de impuesto a la renta por percentil de ingreso. Agrega un dato adicional al final: la tasa que efectivamente pagan los billonarios. La curva sube progresivamente desde el percentil 0-10 hasta el percentil 99-99,99, donde alcanza alrededor del 25% en países como Francia, Países Bajos y España. En el último tramo, el de los billonarios, la curva se desploma. En Brasil, esa tasa final se aproxima al cero por ciento Zucman, 2024.

El médico de clase media-alta no aparece individualmente en la curva, aunque sus números encajan en los percentiles superiores justo antes del último tramo. Sus ingresos formales se gravan vía retenciones mensuales y declaración anual. El médico no accede a las estructuras jurídicas que los billonarios usan para diferir ingresos y reorganizar el patrimonio como activo separado. Paga lo que la curva indica para su tramo. El billonario del último punto del gráfico accede a un universo tributario distinto.

El mecanismo es conocido por los especialistas en derecho tributario y poco circulado en el debate público. Los billonarios estructuran su patrimonio a través de holdings y vehículos legales que les permiten diferir o evitar la realización de dividendos y ganancias de capital. Mientras el ingreso permanece dentro de la sociedad de inversión, la base imponible personal se mantiene baja. El consumo cotidiano se financia con créditos respaldados por el patrimonio, manteniendo el flujo de efectivo gravado al mínimo posible.

El resultado agregado lo documenta la Figura 7.3 del reporte. El top 0,001% global —aproximadamente 55.600 personas— pasó de poseer 12,4% del ingreso mundial anual en 1995 a 32,7% en 2025. En tres décadas casi triplicaron su peso relativo en la economía global.

La región más concentrada del planeta

América Latina arrastra el patrón global con un agravante propio. El top 10% latinoamericano controla el 69% de la riqueza personal regional, frente al 60% en Europa (WIR 2026, Capítulo 3). El bottom 50% en Chile posee apenas el 2,6% del patrimonio nacional. En Colombia, el middle 40% controla el 27% del total, frente al 43,9% en Noruega.

Sobre esa concentración patrimonial estructural opera un sistema fiscal que no consigue revertir la inequidad. La Figura 2.15 del reporte clasifica a América Latina y Rusia & Asia Central como las únicas dos regiones con impuestos regresivos antes de transferencias. La carga tributaria efectiva sobre los hogares pobres y de clase media termina siendo proporcionalmente mayor que la del tope superior. Las transferencias sociales corrigen parte del desbalance, aunque sin eliminarlo, como ha documentado la CEPAL en sucesivos estudios sobre fiscalidad regional.

Para una región que partió ya con la mayor concentración patrimonial del mundo, mantener un sistema fiscal regresivo en la cima opera como un multiplicador. La desigualdad heredada se reproduce y se profundiza con cada ciclo económico. Profesionales como nuestro médico-tipo financian con su impuesto a la renta una porción mayor del presupuesto público que las grandes fortunas familiares de la región.

Brasil acaba de cambiar la conversación global

Lula colocó el impuesto al billonario en la agenda del G20 durante la presidencia brasileña en 2024. Gabriel Zucman articuló la propuesta técnica bajo el título Blueprint for a Coordinated Minimum Effective Taxation Standard for Ultra-High-Net-Worth Individuals, publicado por el EU Tax Observatory. Plantea un impuesto mínimo del 2% sobre el patrimonio de los billonarios globales, alrededor de 3.000 personas. La estimación de recaudación oscila entre 200 y 250 mil millones de dólares al año (WIR 2026, Capítulo 7). La cifra equivale al presupuesto sanitario combinado de muchos países de bajos ingresos.

En 2025 el movimiento ganó tracción cuando Brasil, España y Sudáfrica co-lanzaron una plataforma en la ONU para construir respaldo político internacional. En 2025 Francia debatió la versión doméstica del impuesto. La Asamblea Nacional aprobó un 2% sobre fortunas superiores a 100 millones de euros; el Senado lo rechazó. En Estados Unidos, la senadora Elizabeth Warren mantiene viva la propuesta del Ultra-Millionaire Tax Act. El esquema plantea una tasa del 2% sobre patrimonios superiores a 50 millones de dólares y del 3% sobre patrimonios superiores a 1.000 millones.

Brasil es el primer país emergente que articula una propuesta técnicamente rigurosa y políticamente viable sobre tributación a la cima. Para los ministerios de hacienda y los equipos políticos que diseñan plataformas en RD, Ecuador, Colombia, México o Chile, ese precedente cambia el cálculo. La credibilidad técnica frente a contrapartes internacionales depende ya de incorporar la dimensión patrimonial.

El boom de inteligencia artificial y la concentración patrimonial reciente

El salto del top 0,001% global —de 12% a 33% del ingreso mundial en treinta años— se concentra de forma desigual en el tiempo. Buena parte de la aceleración ocurrió en los últimos cinco años. Coincidió con el ciclo de inversión más intenso de la historia en infraestructura de inteligencia artificial. El boom de los modelos de fundación, los datacenters y las plataformas de IA generativa concentró capital corporativo en menos de diez empresas globales. Esa concentración se transmitió directamente al patrimonio personal de los fundadores y primeros inversionistas.

El reporte no aborda explícitamente el rol de la IA, aunque sus cifras lo evidencian. La fortuna combinada de los principales accionistas de las grandes tecnológicas representa hoy una porción medible del top 0,001% global. El modelo industrial del siglo XX tributa la renta personal, las propiedades inmobiliarias y las herencias. Cualquier discusión sobre tributación a la cima que se quede en ese marco deja fuera la fuente más dinámica de acumulación patrimonial reciente.

Para los gobiernos latinoamericanos la pregunta operativa es cómo gravar la renta del capital tecnológico. La mayor parte de las plataformas son extranjeras y los activos se contabilizan offshore. La respuesta técnica existe en la literatura especializada y en los marcos de la OCDE sobre tributación digital. Las herramientas son impuestos digitales nacionales, retenciones por servicios prestados desde plataformas extranjeras, y adopción del segundo pilar (Pillar Two) de la reforma tributaria internacional. La capacidad institucional para implementarla es donde varios países regionales todavía tienen camino por recorrer.

Lo que se gana con un impuesto del 2%

El reporte ofrece cifras que vuelven concreto el debate. Un impuesto mínimo del 2% sobre billonarios globales generaría entre 200 y 250 mil millones de dólares anuales. Si la base se amplía a centi-millonarios —patrimonios superiores a 100 millones de dólares—, la recaudación sube a 503 mil millones, equivalente al 0,45% del PIB mundial. Una tasa del 3% sobre la misma base llegaría a 754 mil millones, un 0,67% del PIB global. Estas magnitudes son comparables al gasto público mundial en salud, educación o adaptación climática (Zucman, 2024; WIR 2026, Figuras 7.4 y 7.5).

Para América Latina esa magnitud abre dos ventanas simultáneas en el frente fiscal. El gasto público en educación regional alcanza apenas 1.823 dólares (PPP) por estudiante al año, frente a 9.025 en Norteamérica . Cerrar esa distancia exige una expansión fiscal sostenida en el largo plazo. La red sanitaria pública —donde se forma y trabaja la mayoría de los médicos de la región— enfrenta el mismo cuello de botella presupuestario.

Un impuesto regional coordinado del 2% sobre las grandes fortunas latinoamericanas podría aportar parte sustancial del financiamiento que esa expansión requiere. La metodología del Global Wealth Tax Simulator del World Inequality Lab ofrece la base de cálculo. La ventana política está abierta; el cuello de botella regional es la voluntad institucional y el tiempo legislativo disponibles antes del próximo ciclo electoral.

Hoja de ruta para gobiernos LATAM 2026-2028

El reporte sugiere una agenda con cuatro elementos para los equipos de políticas públicas que diseñan programa antes del próximo ciclo electoral.

- Sumarse al diseño multilateral. Brasil, España y Sudáfrica abrieron la plataforma en la ONU. Los gobiernos latinoamericanos que se incorporen tempranamente tienen voz sobre cómo se calibran las exenciones, las ratios y los mecanismos antielusión. Quienes esperen recibirán un esquema importado con menor margen de adaptación a las particularidades regionales.

- Fortalecer la administración tributaria. Un impuesto al patrimonio depende de la capacidad institucional para identificar, valorar y gravar activos, en particular los offshore. En 2022, los activos offshore representaban el 8% del PIB mundial, con un 27% sin tributar (3,2% del PIB global). La OCDE provee la infraestructura de intercambio automático de información bancaria desde 2016. Los países que la usan a fondo capturan más recaudación con menos costo administrativo.

- Recalibrar el mix tributario. La regresividad documentada por el reporte se sostiene sobre tres pilares: IVAs altos sin focalización, retenciones uniformes a salarios y exenciones generosas en rentas de capital. Una reforma del impuesto al patrimonio coordinada con una corrección del IVA sobre canasta básica genera un efecto redistributivo más rápido. Es también más defendible políticamente que el impuesto al patrimonio considerado aisladamente.

- Vincular la recaudación a inversión social visible. Un impuesto sin destino concreto enfrenta resistencia política inmediata. Los gobiernos que asocien la recaudación a partidas como educación pública o expansión de la red sanitaria construyen una narrativa más sostenible. El impuesto en abstracto no genera el mismo respaldo. El médico al que regresa este artículo es funcionario o contratado del sistema sanitario que esa recaudación financiaría.

Implicaciones para campañas y programas de gobierno

Para los equipos que diseñan campañas en el ciclo 2026-2028, el reporte deja un piso mínimo de credibilidad técnica. Cualquier propuesta que prometa expansión del gasto social sin tocar la base patrimonial superior queda automáticamente desfasada respecto al estado actual del debate global. La conversación que Brasil empezó en el G20 ya está marcando la cancha, y los analistas independientes la están leyendo con atención.

Los gobiernos regionales pueden participar del diseño internacional del impuesto o recibir un esquema importado del Norte sin las particularidades regionales incorporadas. Quien quiera incidir en el resultado tiene los próximos doce a dieciocho meses para hacerse oír. Mientras tanto, el médico que abre este artículo seguirá pagando una tasa efectiva mayor que la del billonario. Los programas de gobierno que ignoren ese dato perderán credibilidad antes de cerrar campaña.

¿Quieres análisis como este cada semana?